Tras la brutal represión ejercida por el régimen Ortega-Murillo desde 2018 y el golpe de la pandemia de coronavirus en 2020, se ha dicho que Nicaragua se encuentra sumergida en una crisis política y social con graves repercusiones económicas, sin embargo, hay sectores a los que no les está yendo nada mal.

Uno de estos es la banca privada. Los banqueros han logrado sortear las vicisitudes y mantenido buenos niveles de rentabilidad.

En Nicaragua existen ocho bancos comerciales, siete de capital privado y uno de fondos estatales, el Banco Produzcamos (BFP). Todos ellos registran grandes utilidades en los últimos cinco años, salvo el Atlántida, una entidad financiera de capital hondureño que se constituyó como tal en 2017, pero cuya autorización por parte de la Superintendencia de Bancos y de Otras Instituciones Financieras (Siboif) llegó hasta 2019.

El banco Atlántida ha registrado pérdidas desde 2022, cuando sus números rojos alcanzaron los -C$11,39 millones y apenas el primer trimestre de este 2023 ya llegan a los -8.85 millones de córdobas, esto según datos de la misma Siboif, recopilados en un artículo de La Prensa.

¿Por qué ganan tanto los bancos?

Las pérdidas del Atlántida parecen ínfimas dentro de las millonarias ganancias que han tenido los demás bancos, pues en total acumularon 4,856 millones de córdobas (134.05 millones de dólares) en utilidades tan solo en 2022. Y aunque las cifras aún no superan las de 2017 (5,345 millones de córdobas), los bancos no han dejado de ganar.

Entonces, ¿cómo se explica que en un país sumido en una crisis generalizada los bancos estén teniendo millonarias ganancias?

El economista Marco Aurelio Peña estima varias razones por las cuales el Sistema Financiero Nacional (SFN) se está viendo beneficiado, pero indica que eso es a costa de dejar de apoyar a los sectores productivos.

“A los banqueros les ha ido muy bien con el crecimiento económico registrado desde hace unos 16 años, inclusive no les fue tan mal en la fase recesiva del ciclo económico de 2018 a 2020, perdieron dinero pero no tanto, las pérdidas pudieron haber sido peores, pero no fue así”, explica el economista.

Peña, al igual que otros economistas como Enrique Sáenz, señala que Nicaragua tiene un mercado financiero “oligopólico”, esta sería una de las claves en las excelentes utilidades que tienen los bancos del país. “¿Por qué decimos que es oligopólico si hay varios? Porque tiene privilegios bancarios desde el punto de vista jurídico”, añade.

El economista señala tres razones del enriquecimiento de los bancos:

- Excepciones a su favor: “podrían poner en entredicho el principio constitucional de igualdad ante la ley, hay privilegios bancarios que son legales. Por ese lado, la banca comercial, desde el punto de vista jurídico, ya tiene una protección bastante especial que según la ley es en aras de asegurar la confianza y la solidez del sistema bancario”, explica Peña y añade que un ejemplo de ello es la facilidad que tienen las instituciones financieras “para pasar del cobro administrativo al cobro legal y al judicial para recuperar los créditos en estado irregular”.

- Mercado cartelizado: “el mercado de bancos comerciales es cartelizado, por eso también hablamos de un mercado oligopólico… en Nicaragua se ha dicho que lo que hacen los bancos no es competir sino más bien ponerse de acuerdo, de manera que un usuario no puede discriminar un banco de otro en razón de la tasa de interés que más le convenga sino que le es indiferente, va a elegir por otras razones: mercadeo, atención al cliente, quizá por la eficiencia en los procedimientos y las gestiones, por número de sucursales que le resulte más fácil para el usuario».

- Préstamos de consumo: “la banca de hoy en Nicaragua encuentra su mayor rentabilidad en los préstamos de consumo, el de los vehículos, préstamos personales, y es ahí donde el negocio ha sido muy rentable”.

Millonarias ganancias por márgenes de tasas de interés

A esto también se puede añadir los millonarios márgenes de ganancias que tienen los bancos por las tasas de intereses que pagan a los ahorrantes y que cobran a los deudores, según lo explicó el pasado julio de 2022 el economista y analista político Enrique Sáenz.

“La diferencia entre lo que los bancos cobran y lo que pagan, en diciembre fue 4.81% y en mayo fue de 6.79%, significa que a lo largo del 2022 los bancos han pagado menos a los ahorristas y cobrado tasas de interés más altas a los deudores. Ese 2% que varió la tasa de intermediación entre diciembre y mayo se dice fácil, pero es una millonada de córdobas. Millones que perdieron los depositantes y deudores que tienen que pagar más por sus créditos y millones que van a engordar los bolsillos de los banqueros”, señaló Sáenz.

Todo esto ha llevado a un exuberante crecimiento en el sector financiero durante años y este 2023 tampoco será excepción. “Los activos del SBF totalizaron 295,924 millones de córdobas, equivalente a un crecimiento interanual de 10.2 por ciento”, según detalló el BCN en el informe de abril.

Asimismo, los pasivos alcanzaron un saldo de 244,278 millones de córdobas, para un incremento interanual de 10 por ciento, mientras que el patrimonio se ubicó en 51,646 millones de córdobas, con un crecimiento interanual de 11.2 por ciento.

Un discurso estatal no acorde a la realidad

La solidez del sistema financiero es algo de lo que siempre han alardeado los funcionarios estatales. En enero de este año el presidente del Banco Central, Ovidio Reyes, dijo en una entrevista en el oficialista Canal 13, que gracias a los ahorros y depósitos del público “el crecimiento económico está garantizado”.

“Los depósitos han venido creciendo sostenidamente en tasas de los dos dígitos, han sido la principal fuente de fondeo para el sistema financiero, una fuente sana porque es con recursos propios y ha permitido y ha elevado la capacidad del sistema financiero de entregar y otorgar créditos. De hecho, el crédito que tímidamente se había venido mostrando hasta mediados del año, ya en la segunda parte del año se aceleró y ahora estamos en una dinámica crediticia que corrobora el hecho de que la actividad económica viene afianzándose y con fuerza”, sostuvo Reyes.

Sin embargo, las palabras de Reyes quedan en entredicho al salir a la calle y ver las condiciones deplorables en las que viven la gran mayoría de nicaragüenses, esto según el economista Marco Aurelio Peña, porque “hay un serio error de política económica”, pues no se aplica de modo que vaya reduciendo la brecha social.

“Cuando analizamos la calidad del crecimiento, vemos que es un crecimiento sin desarrollo porque un subsector, una actividad como es la intermediación financiera concentra demasiado los beneficios de este ingreso nacional mientras el resto de la población más bien ve como sus condiciones económicas se ven perjudicadas por lo que está pasando en el país que es una economía que marcha a paso lento, de manera defectuosa, altamente dependiente de la cooperación y de las remesas, siempre de las exportaciones de materia prima y todo lo demás con una carestía de la vida terrible que erosiona el poder adquisitivo de la gente”, explica el experto.

Una vez más, son los datos de las mismas instituciones estatales las que demuestran lo contrario al discurso del régimen y explican cómo por un lado unos cuantos se ven beneficiados enormemente a costa de la marginación de la gran mayoría.

Créditos de consumo en auge

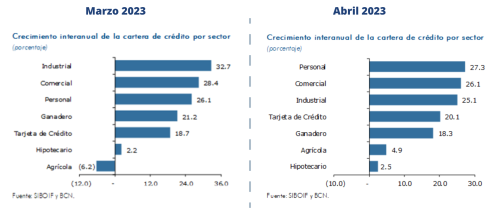

En los mismos informes del sistema financiero nacional publicados por el Banco Central se aprecia a simple vista lo que señalaba Peña: el crecimiento considerable de la cartera de créditos personales, tarjetas de crédito y hasta el hipotecario que a inicios de año se mostraba en números rojos. Así estos han relegado al crédito agrícola, tan importante para el sistema productivo, el cual en marzo de este 2023 registró una baja del 6.2 % y en abril apenas creció un 4.9 %.

Crecimiento de la cartera de crédito. Captura de pantalla informe BCN.

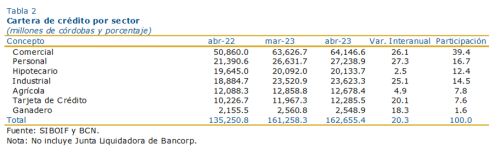

Los préstamos de consumo son tan rentables para los bancos de Nicaragua que en abril se colocaron 27,238.9 millones de córdobas sólo en créditos personales, ubicándose segundos en importancia tan solo por debajo del comercial; luego siguieron los hipotecarios e industriales; en quinto lugar se ubicaron los agrícolas (C$12,678.4); seguidos muy de cerca por las tarjetas de crédito (C$12,258.5) que superan enormemente a los créditos ganaderos (C$2,548.9).

Cartera de créditos de los bancos en abril 2023. Captura de pantalla informe BCN.

“Hay grandes asimetrías, por un lado al capital financiero le está yendo muy bien, pero es un capital financiero alimentado por el financiamiento al consumo principalmente, pero por otro lado tenemos un capital de producción que no tiene una política económica orientada al desarrollo, para que los bancos financien fuertemente la producción y el desarrollo”, añade Marco Aurelio Peña, reiterando que los beneficios se están concentrando en una élite política y empresarial.

El economista señala que es necesario que en este y un futuro gobierno, haya una política económica que tenga como objetivo el crecimiento y el desarrollo, “eso implica reducción de pobreza, capitalizar el emprendimiento y por tanto darle acceso al crédito a los emprendedores, los micro y pequeños para la generación de empleo”.

“No tenés una banca que esté comprometida también con una visión, una estrategia y una política de crecimiento y desarrollo, entonces es una banca comercial desconectada del bienestar económico y social de la mayoría de la gente. ¿Genera riquezas? Sí, pero la concentran ellos mismos, ¿contribuyen al crecimiento económico? Sí, pero lo concentran ellos mismos la mayor parte”, concluye Peña.

You must be logged in to post a comment Login